현우산업 주가 및 향후 호재에 대해 알아보자. 애플카 관련주

1. 현우산업은 어떤회사인가?

현우산업은 인쇄회로기판(PCB)을 주요제품으로 생산 및 판매하는 전자부품 전문회사입니다.

PCB는 절연판 위에 회로를 형성하여 반도체 등의 부품들을 전기적으로 연결해주는 역할을 함으로써 전자산업, 정보통신 및 자동차산업의 기술발전을 위한 핵심적인 첨단부품입니다.

현우산업은 자동차 및 전기차전장 분야, 디스플레이 분야, 정보통신 분야의 국내외 주요 고객사에 PCB를 공급하고 있으며 매출의 구성은 내수 16.8%, 수출(직수출 및 LOCAL) 83.2% 입니다.

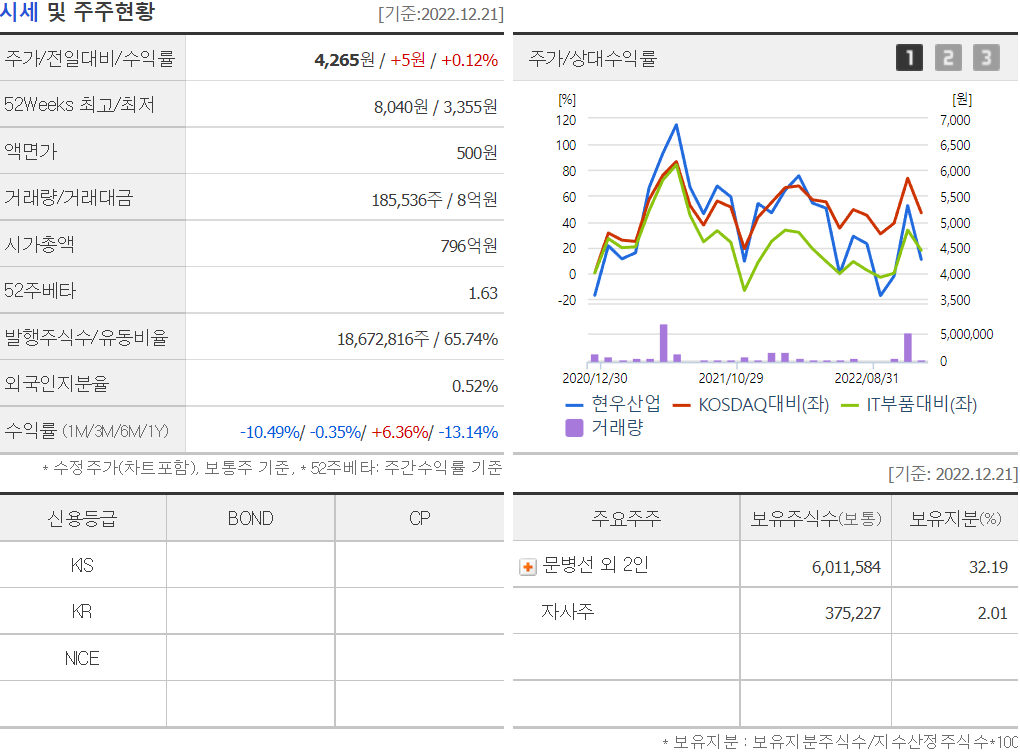

2. 현우산업 종목분석

현우산업의 총 주식수는 1867만주이며 그중 유통물량은 1200만주입니다.

주요주주는 문병선 외 2인이 601만주 보유지분 32%, 자사주 37만주 보유지분 2%

주주현황에는 큰 특징이 없고 무난한 코스닥주식.

현재 시가총액은 796억원 금리인상시기라 그런지 매출액 1800억대비 저렴한편이라고 생각함.

현우산업은 꾸준하게 매출이 늘어나고 있어 좋은주식의 모습을 보여주고 있고 영업이익은 들쑥날쑥이라 조금 위험해보입니다.

그렇지만 현우산업은 현금배당을 하고있어 주주에게 친화적인 모습을 보여줌.

주가에 따라 평균 2%는 시가배당률을 보여줌.

올해도 현우산업은 매출과 영업이익 잘나와서 현금배당을 실시할것으로 예상되어짐.

3. 현우산업의 매출분석

현우산업은 매출은 PCB에 집중되어있으며 PCB시장이 악화되면 크게 타격받을것임.

올해 PCB매출은 큰 이변이 없는이상 작년보다 조금 많은 1600억대로 예상되고 부산물 매출또한 증가추세라서

현우산업의 전체적인 매출은 작년 1800억보다 많을것으로 예상

4. 현우산업의 수주상황 및 투자소식

현우산업은 올해 총 1600억을 수주를 하였고 그중 현재 357억의 수주잔고가 남아있음.

PCB업계를 잘 몰라서 그런데 이게 올해 납기하는 수주액만 보여주는지?는 정확한 해석 불가.

현우산업은 현재 생산 효울성 증대 및 품질향상을 위해 기계시설 투자를 진행중이며 CAPA증대 투자가 아니라 아쉬운 포인트.

향후에 PCB 수주잔고가 많아지면 CAPA를 늘리기 위해 준비는 되어있다고는 하는데

실행을 할지는 확실하지않음.

5. 현우산업 연구개발 실적 및 호재

(1) Hole Plugging 공법 최적화 (2018.01~2018.10)

연구실적: Resin Void 방지가능으로 인쇄조건 최적화

기대효과: Plugging 연마 최적조건 수립으로 품질향상 기대

(2) 마킹 잉크젯 공법 도입 (2016.02~2016.05)

연구실적: RIGID 기판에 마킹 잉크젯 장비를 양산 적용L/T 단축/원가경쟁력 확보

기대효과: 소량 다품종 제품 M/K 공정 LT단축

(3) BUILD-UP 공법 중 stack VIA 개발 (2015.10~2016.01)

연구실적 : Blind Via 및 PTH혼용 기판의 stack Filling기판의 개발

기대효과

- 신규 빌드업 개발로 인한 신규 시장 진입

- 노트북 기판의 경쟁력 확보

(4) 2Mil 미세 패턴 (2015.02~2015.10)

연구실적 : HDI제품군 적용 가능 미세 패던 공법의 개발로 박팜/고밀도 제품의 양산화 가능

기대효과 : 미세 패턴 제품군 시장에 진입

(5) BUILD-UP공법 중 레이져 가공 방법의 개발 (2014.12~2015.12)

연구실적 : 콘포멀 방식 -> 다이렉트 방식 - 레이져 공법의 변경으로 인한 공정 감소 및 원가경쟁력 확보

기대효과

- 빌드업 기판의 납기단축 및 품질 안정

- 신규 제품군 진입 실시

(6) 고신뢰성 Metal PCB (2014.03~2015.02)

연구실적 : 열팽창계수의 탄소섬슈시트를 이용한 PCB 수축/팽창 방지를 통한 열충격 균열 및 피로균열 방지

기대효과 : 고발열 조건의 LED 조명 및 안전전장제품의 고신뢰성 확보

현재 진행중인 연구에 대해서는 정보를 공개하지 않고 현재 개발한것만 공개한상태 18년도 이후 성과가 4년째 없는상황..

현우산업의 호재

LG전자의 애플카 협력썰이 돌아 오늘 17%상승하였고, 특히 LG전자의 전장사업 담당하는 VS사업본부의 신규 수주규모가 20조원으로 추정.

+ 현우산업은 주 고객사는 LG전자와 LG디스플레이이며 PCB를 공급중

+ 현우산업의 전장용PCB는 LG전자 VS사업부, 현대캐피코, 휴맥스오토모티브에 납품하는것.

애플카 찌라시가 맨날 도는거 보니 확실하게 사업을 극비리에 준비하고있는거 같은데, 미리미리 가치투자해주시는것도 나쁘지는 않지만, 리스크가 크긴 큼..

6. PCB 산업에 관한 간단설명

(1) PCB산업의 특성

PCB산업은 장치산업으로서 막대한 설비투자가 기본이 되어야 하며, 고객주문방식의형태를 갖추고 있는 고객 지향적 산업입니다. 이러한 PCB산업의 특성으로 다음을 들 수 있습니다

첫째, 반도체나 OLED, LED, 자동차전장 등과 같은 품목은 고도의 전자회로 구현능력 및 정밀기계 기술을 요구하며, Build Up 및 RF제품과 같이 특별한 기술력을 필요로 하는 기술 집약적인 산업입니다.

둘째, 고객이 설계한 제품을 주문 받아 생산하는 전형적인 주문자형 산업으로서, 고품질 및 납기 등을 고객의 요청에 의해 반드시 지켜야 할 고객 지향적 산업입니다.

-수주잔고가 많아야 회사가 잘나간다는 ~~

셋째, IT 또는 모든 산업 전반에 공급되는 부품이며, 시장의 규모나 새로운 수요처가 생성 될 수 있는 지속적인 성장 산업입니다.

넷째, PCB산업은 막대한 자본이 소요되는 장치산업으로서, PCB제조와 관련한 여러 업종등에 미치는 파급효과가 큰 산업입니다.

(2) PCB산업의 성장성

IT산업 기술의 발달로 휴대폰의 고성능화, 반도체 시장의 꾸준한 성장으로 PCB 시장 또한 꾸준히 성장할 것으로 예상됩니다.

또한 자동차, 산업용 로봇, 첨단 의료기기 등 첨단기술을 요구하는 산업의 지속적인 성장과 더불어 PCB가 핵심부품으로서의 역할이 커지고 있으므로 PCB산업 또한 성장할 것으로 예상됩니다.

(3) 경기변동의 특성

연결회사의 PCB는 자동차와 디스플레이산업 및 정보통신의 경기와 밀접한 관련이 있습니다. 또한 수출 비중이 높아 환율, 수출환경 등 해외 경기변동에 따라 민감하게 반응합니다. 다만 계절적 영향은 다소 미미한 수준입니다.

(4) 경쟁요소

세계 PCB산업은 일본 등의 첨단제품과, 중국 동남아시아의 저가형 제품으로 나눌 수 있습니다. 하지만 최근 중국업체들의 기술력 향상으로 기술 격차가 좁혀져, 차별화 된 첨단기술의 꾸준한 개발로 우수한 품질확보 및 생산성 향상을 통한 경쟁력을 갖추어야만 지속적이 성장이 가능 할 것으로 예상됩니다.

중국회사의 저가공세를 이길수있는 기술력이 있는지 확인필수

7. 현우산업의 차트및 주가분석

현우산업의 주봉차트

주봉의 위치를 보았을 현재 박스권안에서 멤돌고 있고 큰거래량도 터지지 않아 ... 큰 상승기대하기 힘들다.

현우산업의 월봉차트

월봉으로 봤을때 이미 2021년도에 거래량이 빵빵터지면서 2500원에서 3000원대에서 최고 8000원까지 2배~3배 상승

지금은 다시 반도체도 경기침체소리가 들리는데 8000원을 뚫어줄지는 애플카하나밖에 없을것같음.

현우산업의 일봉차트

일봉차트를 노란색박스로 표시해보았는데, 박스권천장을 뚫지못하고 현재 하락추세였다가 오늘 애플카소식으로 17%상승.

근데 기사로 사실무근썰 나온거보니 내일 떡락예정

한줄평가

LG전자에 전장용PCB를 납품하고있다는것은 팩트, 거기다가 LG전자도 전장사업 확대중이니 현우산업도 혜택볼 확률 높음. 애플카관련주는 확실. 투자는 아직 관망!